Ипотека на строительство жилого дома от Сбербанка: особенности получения

Ипотека на строительство жилого дома от Сбербанка выдается для индивидуального строительства жилья. Именно об этой программе пойдет речь в нашей статье.

Плюсы ипотеки на строительство

Многие граждане сегодня отказываются от покупки собственной квартиры, выбирая строительство дома. Этот вариант позволяет обзавестись отдельно стоящей недвижимостью с большим общим метражом. К преимуществам такого кредитного займа можно отнести следующие особенности:

- нет комиссий;

- персональное рассмотрение заявки на кредит;

- отдельные условия для заемщиков, которые имеют зарплатную карту или счет в Сбербанке, и для заемщиков – служащих компаний, уполномоченных Сбербанком (для таких клиентов предусмотрены льготные условия ипотечного кредитования);

- возможность привлечь созаемщиков для повышения размера выдаваемого кредита.

Критерии кредитования

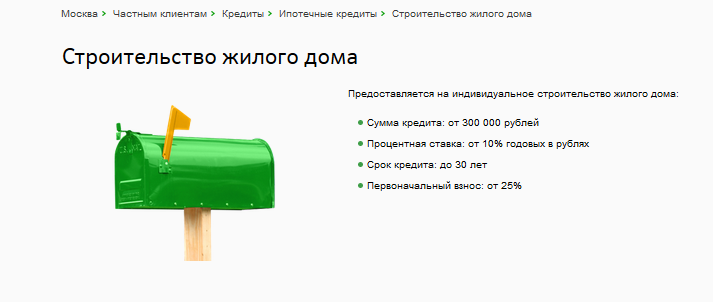

Кредит на строительство дома предоставляется в рублях. Наименьшая величина займа 300 000 рублей. Предельный размер кредита не может быть больше меньшей из следующих показателей:

Кредит на строительство дома предоставляется в рублях. Наименьшая величина займа 300 000 рублей. Предельный размер кредита не может быть больше меньшей из следующих показателей:

- 75% договорной цены кредитуемой жилплощади;

- 75% оценочной цены кредитуемой или другой предоставленной в залог жилплощади.

Период кредитования возможен до 30 лет. Первый взнос составляет не меньше 25% от стоимости строящегося дома. Никакая дополнительная комиссия за предоставление кредита банком не взимается.

Обеспечение по займу представлено залогом кредитуемой или другой жилплощади. На время до предоставления в залог кредитуемой жилплощади следует предоставить другие виды обеспечения. При оформлении в качестве обеспечения по займу залога дома или его доли необходимо оформление залога участка земли или права на аренду этим участком, на котором расположен дом.

Требуется непременное страхование предоставляемого имущества, кроме участка земли, от возможности утраты или повреждений в пользу кредитного учреждения на весь период существования кредитного соглашения.

Ставки по процентам

Первый взнос по такой ипотеке составляет 25%. В случае выбора периода кредитования от 1 года – процентная ставка устанавливается на уровне 10% годовых. Такие ставки действительны для заемщиков, которые получают заработную плату в Сбербанке или, если покупаемая недвижимость возведена при помощи кредитных займов Сбербанка. В противном случае конечный размер переплаты окажется больше. Имеются следующие надбавки:

- плюс 0,5%, если нет зарплатной карты или счета;

- плюс 1% на срок до оформления ипотеки (после процентная ставка будет возвращена на базовый уровень);

- плюс 1% при отклонении предложения застраховать жизнь и здоровье клиента согласно условиям банка;

Сниженная процентная ставка в виде 9% годовых – это ставка для тех, кто участвует в государственной и региональной программах, которые ориентированы на развитие сферы жилья и реализуются в границах договоров о партнерстве Сбербанка с МО и субъектами Российской Федерации. В этом случае также имеется надбавка в размере 1% при уклонении от страхования.

Требования, предъявляемые к клиентам

Сбербанк перед выдачей ипотечного займа на строительство жилого дома оценивает потенциальных клиентов. К ним предъявляются следующие обязательные требования:

- Возраст клиента во время подписания договора на кредит должен составлять не меньше 21 года.

- Возраст клиента после окончания действия кредитного соглашения не должен быть больше 75 лет. Если человек не может подтвердить свою платежеспособность (предоставить справку о доходах), то возрастной порог снижается до 65 лет.

- Необходимо иметь трудовой стаж не меньше 6 месяцев на нынешнем рабочем месте и не меньше 1 года полного стажа за прошедшие 5 лет.

- Гражданство РФ. Иностранцы претендовать на оформление ипотеки в Сбербанке не могут, так как для них не предоставляют деньги.

- Созаемщиками может быть не больше 3 физлиц. Их доход берется в расчет предельной величины кредита. Супруга или супруг главного созаемщика автоматически становится созаемщиком несмотря на платежеспособность и возраст.

Супруги не входят в группу созаемщиков лишь в двух случаях:

- отсутствие гражданства РФ;

- по брачному договору устанавливается раздельная собственность на недвижимость.

Необходимые документы

Чтобы заявку на кредит приняли к рассмотрению, следует предоставить следующие документы:

- заявление клиента;

- заявление залогодателя юрлица;

- паспорта всех участвующих в процедуре лиц;

- справки, которые подтверждают материальную состоятельность и трудоустройство всех участников;

- бумаги по предоставленному залогу.

После положительного решения по заявке надо предоставить следующие документы:

- бумаги по кредитуемой жилплощади (предоставляются в течение 3 месяцев с момента одобрения кредита);

- документы, удостоверяющие присутствие первого взноса.

Для оформления кредита по программе «Молодая семья» требуются дополнительные документы:

- свидетельство о заключении брака;

- свидетельство о рождении ребенка;

- при принятии в расчет платежеспособности родителей заемщика необходимы документы о родстве.

Оформление и сервис кредита

Кредит выдается лицам, имеющим гражданство РФ, в Сбербанке:

- по месту прописки;

- по месту расположения кредитуемого предмета недвижимости;

- по месту аккредитации предприятия-работодателя.

Период рассмотрения заявки на кредит составляет от 2 до 5 дней с момента предоставления основного набора документов. Кредит выдается частями. Погашение кредита осуществляется равными платежами каждый месяц.

Неполное или абсолютное преждевременное закрытие долга по кредиту возможно по заявлению. Оно должно содержать дату преждевременного погашения, размер и номер счета, с которого будут перечисляться деньги. Дата такого погашения, указанная в заявлении, может быть только рабочим днем. Наименьшая сумма преждевременно погашаемого займа не ограничена. Комиссия за это погашение отсутствует.

Штраф за не вовремя внесенные платежи равен величине основной ставки Центробанка, которая действует на момент подписания договора, с размера просроченного взноса за время просрочки с числа, следующего за числом наступления выполнения обязательства, обусловленной договором, по число выплаты просроченного долга по договору.

Дополнительный сервис по кредиту

Заемщики могут воспользоваться одними из двух сервисов:

- Перенос даты выплаты кредита. Можно использовать отсрочку по выплате основной задолженности или продлить период кредитования, если предоставлены документы, которые подтверждают повышение цены строительства дома на время строительства, но не больше двух лет с момента выдачи кредита.

- Вычеты налогов. Такие вычеты охватывают размер процентов, которые выплачены по целевому кредиту на ипотеку. Размер вычета составляет тринадцать процентов от всех уплаченных процентов. Сумма налогового вычета на имущество, который осуществляется при приобретении жилой недвижимости, повысился с 1 000 000 до 2 000 000 рублей. Следовательно, теперь при покупке жилплощади заемщик может выплатить налог величиной до 260 000 рублей.