Кредитный рейтинг заемщика в Сбербанке

Зачастую клиенты банков обращаются в кредитное учреждение за определенной суммой средств, но получают отказ на заявку. Причем многие из них даже не разбираются с тем, почему банк отказывает в выдаче займа. Далеко не всегда причиной тому является неправильно составленная анкета или отсутствие справки о доходах. Многие банки большое значение отдают кредитному рейтингу потенциального заемщика. Поэтому и пользователю стоит изучить этот вопрос досконально. В статье мы рассмотрим, что собой представляет кредитный рейтинг заемщика в Сбербанке, от чего он зависит и как рассчитывается. В будущем это может помочь заемщику улучшить состояние кредитной истории и повысить вероятность одобрения заявки банком.

Кредитный рейтинг – что это такое?

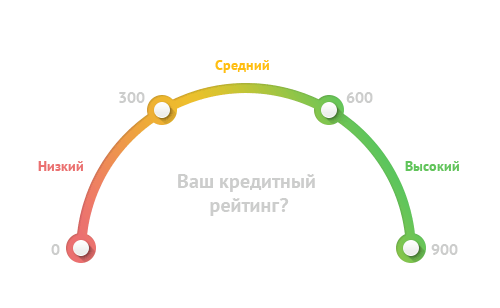

Кредитный рейтинг – это единый для всех банков показатель, определяющий уровень и качество кредитной истории заемщика. Он показывает, насколько надежен и кредитоспособен потребитель. Показатель имеет цифровое значение – это трехзначное число, называющееся скоринговым баллом.

Кредитный рейтинг – это единый для всех банков показатель, определяющий уровень и качество кредитной истории заемщика. Он показывает, насколько надежен и кредитоспособен потребитель. Показатель имеет цифровое значение – это трехзначное число, называющееся скоринговым баллом.

У каждого банка есть своя скоринговая система, оценивающая потенциальных заемщиков. Есть подобный механизм и у Сбербанка. В основе вычисления лежит набор факторов, важных для конкретного финансового учреждения. По каждому признаку клиенту выставляют баллы, а затем суммируют их. В итоге получается целочисленное значение. Если оно находится в допустимых рамках, то в отношении кредита заемщику выносят положительное значение.

Сбербанк, как собственно и любой другой банк, проводит анкетирование своих клиентов. По ходу заполнения заявки клиент отвечает на различные вопросы. Это позволяет оценить уровень его кредитоспособности. Наиболее существенными являются 5 следующих факторов:

| Наименование фактора | Его важность и влияние на оценку потенциального заемщика | Особенности вычисления |

| Выполнение кредитных обязательств | 35% | Это самый важный показатель для кредитного учреждения, так как он указывает на уровень дисциплинированности заемщика. При наличии просроченной задолженности, судебных тяжб в отношении кредитов значение этого показателя будет минимальным. |

| Текущая задолженность по другим займам | 30% | Чем больше долговая нагрузка заемщика, тем менее он привлекателен для банков. Если сумма ежемесячных платежей превышает 50% дохода, то шансов на оформление еще одного займа крайне мало. |

| Срок использования кредитных услуг банков | 15% | Чем дольше клиент пользуется услугами банков, тем выше вероятность одобрения. Этот показатель свидетельствует о благонадежности заемщика, но при условии добросовестного выполнения всех обязательств. |

| Максимальное число одновременно погашаемых займов | 10% | Этот показатель напротив говорит о финансовой нестабильности заемщика. Чем больше кредитов за раз он берет, тем менее привлекательным становится для банков. |

| Тип оформляемых кредитов | 10% | Каждый тип кредита имеет свой уровень «серьезности». Наиболее существенным по праву является ипотека. При успешном ее погашении в дальнейшем можно надеяться на благосклонность банков. Регулярное использование кредитных карт и повышение лимитов по ним также благотворно скажется на ответе банка. |

У каждого банка есть своя шкала начисляемых баллов. Чаще всего финансовые учреждения кредитуют лиц, чей кредитный рейтинг составляет 700 и более баллов. А вот показатель ниже 600 единиц может стать причиной для отказа или повышения процентной ставки по выдаваемому займу.

Как повысить кредитный рейтинг?

Обратившись несколько раз в банк и получив отказ, клиент начинает задумываться, а можно ли как-то улучшить свой кредитный рейтинг, чтобы оформить займ на выгодных для себя условиях? Действительно, существует несколько рекомендаций, которые позволяют увеличить шансы на оформление ссуды и улучшить значение скорингового балла. Чаще всего люди исправляют свой рейтинг следующими способами:

- Стоит регулярно запрашивать информацию о состоянии кредитной истории в БКИ. Никто не застрахован от ошибок, поэтому негативная информация о заемщике может быть внесена в его кредитный рейтинг по ошибке. Если пользователь вовремя заметит это, он сможет быстро исправить ситуацию. Тем более что раз в год узнать состояние кредитной истории каждый заемщик может абсолютно бесплатно, обратившись в БКИ.

- Важно выполнять все свои кредитные обязательства в установленные сроки. Это поможет убедиться не только кредитору в добросовестности, но и другим финансовым учреждениям.

- Становиться созаемщиком лучше только у проверенных и надежных людей, выполняющих свои обязательства. В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

- Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка. Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

- Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

- Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

Интересно, что сегодня кредитный рейтинг используется не только для принятия решения по кредитным заявкам. Его применяют и во многих других ситуациях:

Интересно, что сегодня кредитный рейтинг используется не только для принятия решения по кредитным заявкам. Его применяют и во многих других ситуациях:

- для определения стоимости страхового полиса по оформляемым займам;

- для определения залога при аренде.

Сегодня даже работодатели иногда обращают внимание на кредитный рейтинг сотрудников и берут его в расчет при принятии на работу. Помните, что сведения о кредитной истории заемщика хранятся не меньше 15 лет, а исправить ее намного труднее, чем испортить. Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.