Льготный период кредитной карты

Льготный период кредитной карты Сбербанка

Сегодня многие оформляют кредитные карты в Сбербанке из-за большого количества плюсов. Но далеко не все понимают, что представляет собой льготный период и зачем он вообще нужен. А ведь именно этот параметр является одним из самых важных при оформлении собственной кредитной карты в Сбербанке России.

Что такое льготный период?

Льготный период – тот несомненный плюс, из-за которого многие делают выбор в его пользу, а не в сторону овердрафта. Другое название этого понятия – грейс-период. Это то время, на протяжении которого клиент не платит банку комиссионные за использование заемных средств. Очень важно понять, как правильно снимать деньги, когда погашать задолженность, чтобы не платить баснословные проценты.

Как правильно пользоваться кредитной картой?

Многие на первых порах затрудняются самостоятельно рассчитывать льготный период. И тут все дело в том, что не всегда обещанные дни оказываются реальными. Грейс-период на самом деле может оказаться по факту значительно меньше.

Существует несколько мифов, которым верят российские потребители. Очень важно понять, где же находится правда.

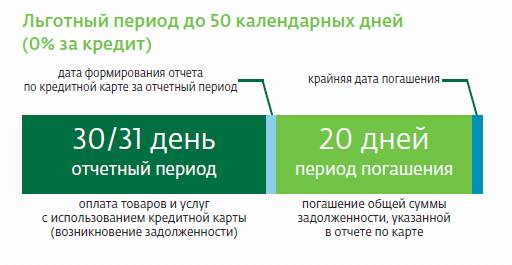

Утверждение 1: льготный период в Сбербанка равен 50 дням.

Важно понимать, что начало льготного периода совпадает с началом платежного периода. Так, вместо 50 дней у клиента может остаться только 20 дней на погашение задолженности.

Ежемесячно банк составляет отчетность по кредитке. Происходит это во время окончания платежного периода. Кстати, последний не всегда начинается с 1-го числа месяца. Тут нужно обращать внимание на то, когда была активирована карта. Именно этот день и будет считать началом платежного и льготного периода.

Утверждение 2: снятие наличных входит в грейс-период.

На самом деле это не так. Если клиент снял с кредитной карты наличные в банкомате, то льготного периода у него не будет. На взятую сумму будут сразу же начисляться проценты. А за снятие средств дополнительно взимается еще и комиссия в размере 3% от общей суммы снятия. Именно поэтому многие не используют кредитную карту для снятия наличных, а оплачивают ею различные покупки в магазинах. Это намного выгоднее и подразумевает определенный период, в течение которого можно погасить долг, не выплачивая процентов за пользование заемными средствами. В целом же, кредитная карта – удобный инструмент, позволяющий при правильном обращении экономить существенные суммы денег.